初値に深く関係するシンジケートカバー取引について解説します!

トップページ > コラム > 公募割れ時の「誠意買い」とは?IPOのシンジケートカバー取引を解説!

公募割れ時の「誠意買い」とは?IPOのシンジケートカバー取引を解説!

- 最終更新日:

- 2019年3月12日

2018年12月21日に上場したポート(7047)は、初日売り気配で初値付かずという結果でした。初日に売り気配で終わったのは2008年の「リニカル(2183)」以来、10年ぶりのレアケースです。ここ数年のIPOを見ていると、人気が無くてもだいたい公募価格比-10%程度で初値は付いていましたが、自律制御システム研究所(6232)に続き、2連続の10%を超える下落となってしまいました。

IPO株があまり値崩れしないのは、引受価額と証券会社が行うシンジケートカバー取引が大きく影響しています。それぞれくわしく見ていきましょう!

「引受価額」と「シンジケートカバー取引」

まずはそれぞれの用語を説明していきます。

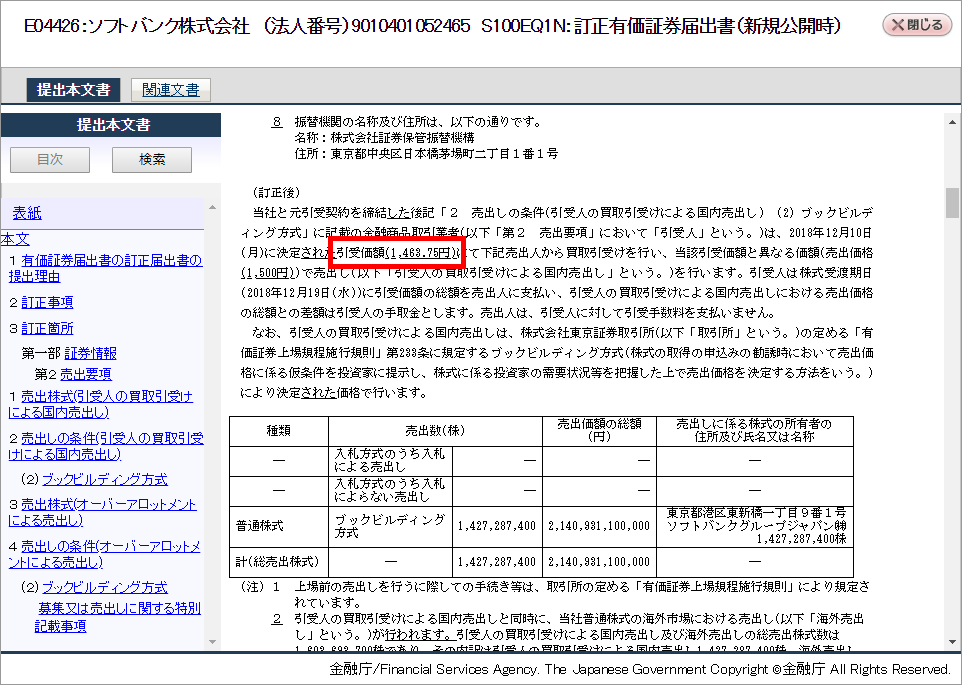

「引受価額」は有価証券届出書(目論見書)の募集要項(または売出要項)に記載されています。これは幹事証券が株式を引き受ける際に支払う単価で、原価のようなものです。引受価額が決まるタイミングは公募価格決定後なので、公募価格決定後に提出される訂正有価証券届出書で確認できます。

たとえば、先日上場したソフトバンク(9434)では、引受価額は1株あたり「1,463.75円」となっていました。

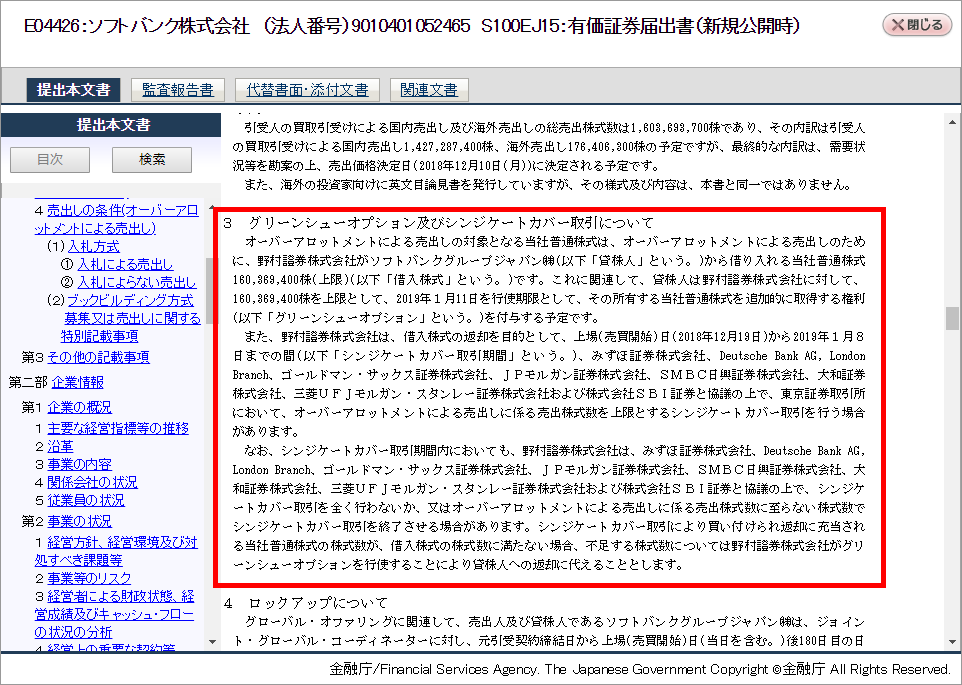

「シンジケートカバー取引」も同じく有価証券届出書に記載されています。

IPOには「オーバーアロットメントによる売出し」というものがあります。これは予定株数より応募が多かった場合、主幹事証券が既存株主から株を借りて追加で売出すことができる仕組みです。最大で公開株式の15%分を追加で売り出せます。

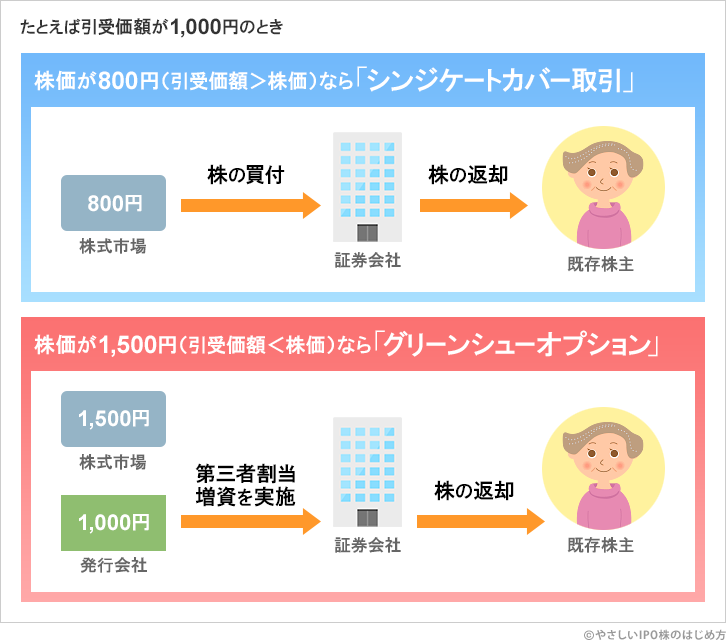

もちろん借りた株なので、上場後にこの株は返却しないといけません。そのため、主幹事証券は「グリーンシューオプション」か「シンジケートカバー取引」を利用して返却するための株式を確保します。

引受価額より株価が高い場合は、グリーンシューオプションを行使すると主幹事証券はリスクがありません。一方で、初値が公募価格が低い時には、市場で買い付けた方が主幹事証券はお得です。どちらにせよ、主幹事証券は儲かるのです。

公募価格割れの時にシンジケートカバー取引がおこなわれると、それなりの規模で買いが入るため、株価の安定化(=下支え)が期待できます。

| 株式の 取得方法 |

取得価格 | 利用判断 | |

|---|---|---|---|

| シンジケート カバー取引 |

市場での買付 | 市場価格から計算 | 引受価額より株価が低い |

| グリーンシュー オプション |

市場外で調達 | 引受価額と 同じ |

引受価額より株価が高い |

シンジケートカバー取引は、やっていることは空売り(信用売り)と同じなので、買い戻す価格が低ければ低いほど主幹事証券は儲かります。しかし、初値が公募割れしそうな時は、引受価額辺りで買い戻す動きが多く見られます。これを個人投資家の間では「誠意買い」と呼んでいます。

初値を支える「誠意買い」

引受価額と初値の関係は、過去のIPOを見ると良く分かります。2017年~2018年12月21日までの公募割れIPOを一覧にしてみました。

| 企業名 | 総合 評価 |

公募価格 | 初値 | 引受価額 | オーバー アロットメントによる 売出株数 |

オーバーアロットメント 売出し証券 |

初日の シンジケートカバー取引 |

|---|---|---|---|---|---|---|---|

| 自律制御システム 研究所 (6232) |

|

3,400円 | 2,830円 | 3,128円 | 387,500株 | みずほ証券 | 2,830円 (387,500株) |

| ソフトバンク (9434) |

|

1,500円 | 1,463円 | 1,463.75円 | 160,369,400株 | 野村證券 | 1,344円~1,463円 (157,034,300株) |

| アルテリア・ ネットワークス (4423) |

|

1,250円 | 1,190円 | 1,187.5円 | 1,312,500株 | SMBC日興証券 | 1,150円~1,187円 (27,500株) |

| Delta-Fly Pharma (4598) |

|

4,770円 | 4,385円 | 4,388.4円 | 105,000株 | みずほ証券 | 4,385円 (19,200株) |

| 企業名 | 総合 評価 |

公募価格 | 初値 | 引受価額 | オーバー アロットメントによる 売出株数 |

オーバー アロットメント 売出し証券 |

初日の シンジケートカバー取引 |

| ワールド (3612) |

|

2,900円 | 2,755円 | 2,755円 | 1,809,000株 | 野村證券 | 2,655円~2,755円 (1,292,600株) |

| ナルミヤ・ インターナショナル (9275) |

|

1,560円 | 1,501円 | 1,474.74円 | 523,300株 | SMBC日興証券 | 1,407円~1,466円 (173,900株) |

| キュービーネット ホールディングス (6571) |

|

2,250円 | 2,115円 | 2,115円 | 1,467,800株 | 大和証券 | 2,115円 (400,000株) |

| 信和 (3447) |

|

1,150円 | 1,106円 | 1,085.46円 | 1,792,600株 | 野村證券 | - |

| 企業名 | 総合 評価 |

公募価格 | 初値 | 引受価額 | オーバー アロットメントによる 売出株数 |

オーバー アロットメント 売出し証券 |

初日の シンジケートカバー取引 |

| プレミアグループ (7199) |

|

2,320円 | 2,220円 | 2,180.80円 | 726,000株 | 野村證券 | - |

| アルヒ (7198) |

|

1,300円 | 1,270円 | 1,222円 | 1,082,500株 | 野村證券 | - |

| MS&Consulting (6555) |

|

1,280円 | 1,250円 | 1,178.51円 | 567,300株 | SMBC日興証券 | - |

| 西本Wismettac ホールディングス (9260) |

|

4,750円 | 4,465円 | 4,467.37円 | 555,000株 | 野村證券 | - |

| 企業名 | 総合 評価 |

公募価格 | 初値 | 引受価額 | オーバー アロットメントによる 売出株数 |

オーバー アロットメント 売出し証券 |

初日の シンジケートカバー取引 |

| LIXILビバ (3564) |

|

2,050円 | 1,947円 | 1,947.50円 | 2,286,200株 | 野村證券 | - |

| ウェーブロック ホールディングス (7940) |

|

750円 | 721円 | 697.50円 | 780,000株 | みずほ証券 | - |

| スシロー グローバル ホールディングス (3563) |

|

3,600円 | 3,430円 | 3,433.95円 | 2,011,600株 | 野村證券 | - |

| マクロミル (3978) |

|

1,950円 | 1,867円 | 1,867.78円 | 1,818,500株 | 三菱UFJ モルガン・スタンレー 証券 |

- |

| 企業名 | 総合 評価 |

公募価格 | 初値 | 引受価額 | オーバー アロットメントによる 売出株数 |

オーバー アロットメント 売出し証券 |

初日の シンジケートカバー取引 |

自律制御システム研究所以外は、下がったとしても引受価額付近で踏みとどまっているのが分かると思います。

たとえばソフトバンクを見ると、公募価格は1株あたり「1,500円」、引受価額は1株あたり「1,463.75円」でした。上場日には朝から大量の売り注文が入り、気配値は公募割れ水準になっていました。そのため、主幹事証券はおそらくシンジケートカバー取引を選んだと思われます。1,463円付近に大量の買い注文が入り、ソフトバンクの初値は「1,463円」で決まっています。このように、「誠意買い」は初値の下支え効果がありました。

(2019年3月8日追記)

シンジケートカバー取引完了報告書で確認できる取引内容を表に追記しました。(2018年2月以降の報告書のみ)

報告書によると、野村證券はソフトバンク上場日である2019年12月19日に、1,344円~1,463円で157,034,300株の取引をしています。主幹事証券の誠意買いで買い支えられていたのが分かりますね。

しかしソフトバンク上場以降、地合いの悪さも重なり今までの常識が通用しなくなっています。シンジケートカバー取引が出来る株数はオーバーアロットメントによる売出と同じ株数、つまり最大でも全体の15%までです。それを上回る売りが出ていると、食い止めることは出来ません。証券会社が必ず誠意買いするわけではありませんし、公募割れしそうな案件はより注意したほうが良さそうです。

さらに注意すべき点として、指値で誠意買いがおこなれていると、初値がついた瞬間に残っていた買いが消えることがあります。初値を買い支える目的であれば、付いた後に注文を取り消す可能性もあるのです。こうなると一気に買い板が薄くなるので、初値から株価が急降下ということも起こります。

☆引受価額は初値の下限の目安になりますが、過信は禁物です!

![]()