資産寿命を延ばす方法を解説しています

トップページ > コラム > 年金だけでは足りない!?老後資金を2,000万円作るには

年金だけでは足りない!?老後資金を2,000万円作るには

- 最終更新日:

- 2019年9月13日

2019年6月3日に金融庁が発表した「高齢社会における資産形成・管理」では老後の金融資産に自助努力で2,000万円が必要との試算をしており、大きな反響を呼びました。国会でも大きく取り上げられ、麻生財務大臣が「正式な書類として受け取らない」と発言するなど、事実上の撤回へと追い込まれました。

今回の報告書では、「資産寿命」という言葉が出てきました。資産寿命とは今回の報告書で「『生命寿命』や『健康寿命』と関連して、老後の生活を営んでいくにあたって、これまで形成してきた資産が尽きるまでの期間。」と説明されています。

2,000万円という金額が妥当かはさておき、人生100年時代に向け、資産寿命を伸ばすという考え方は間違ってはいません。

では、資産寿命を延ばすにはどうすればいいのでしょうか?節約をする、働く期間を伸ばすということも大事ですが、早めに投資による資産運用を始めることが一番大切です。今回は、なぜ資産運用が必要なのか、どのように運用していけばいいのかについて解説します。

老後にどのくらい不足するのか

今回の報告書では、夫65歳以上、妻60歳以上の高齢者夫婦では、毎月約5万円の資金が不足し、今後20~30年の人生があるとすれば、不足額は1,300万円~2,000万円になると試算されています。

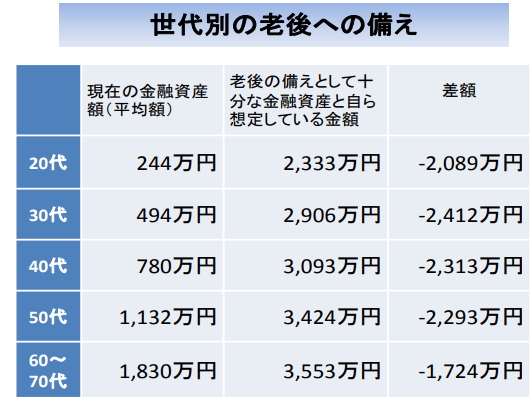

世代別の金融資産と、老後の備えとして十分な金融資産の差額も以下のように、2,000万前後が不足する計算です。

<出典:金融審議会>

それでは、老後資金の不安に対してどのように対処すればいいのでしょうか。その答えのひとつは「投資」です。

貯蓄と投資の違い

金融庁のアンケートでは、資産寿命を延ばすために必要なこととして、「生活費の節約」や「現役で働く期間を延ばす」という答えが多い中、「若いうちから少しずつ資産形成に取り組む」という回答も約3割ありました。

資産形成の手段としては、「貯蓄」と「投資」の2種類があります。貯蓄は元本保証の銀行預金などで、安全性は高いものの、金利はとても低いです。現在の大手銀行の普通預金金利は「0.001%」、定期預金でも「0.010%」です。100万円を定期預金に預けても、1年で100円しか増えません。貯蓄では、預けた現金以上のリターンはほぼ期待できないのです。

そこで高い複利効果が期待できる投資による資産運用が必要になります。2,000万円を達成するキーは「複利」と「積立投資」にあります。

まず複利効果から説明しましょう。貯蓄や投資で言われる利息には2つの計算方法があります。

| 単利 | 元本に利息を組み入れず、元本部分に対してのみ利息がつくもの方法。元本部分が増えることはありません。 |

|---|---|

| 複利 | 運用で得られた収益や利息を再投資する方法。利息が利息を生んで膨らんでいく効果があります。 利回りが高く、時間をかけるほど複利の効果は高くなります。 |

複利は利息が利息を生むので、利息が高いほど、長い期間運用するほど効果が倍増していきます。毎月少額でもコツコツ積み上げていくことで、将来大きな利益を生むことも可能です。

では、貯蓄と投資でどのくらい差が出るのでしょうか?30年後に2,000万円を達成するために、年利回り5%の投資信託による積立と年利回り0.01%の定期預金で、それぞれ毎月いくら必要なのか計算してみました。

投資信託:約25,000円

定期預金:約55,000円

投資信託による積立は月25,000円を30年、合計900万円で達成できます。一方の定期預金では、月55,000円を30年、合計1,980万円が必要です。倍以上の差が出ていますね。投資信託は、利回りや元本が保証されているわけではないため、リスクはあります。しかし国内はもちろん、海外の株式・債権にも投資できるので、リスク分散がしやすい投資方法でもあります。さらに長期間積立運用すると、収益率は安定する傾向にあります。

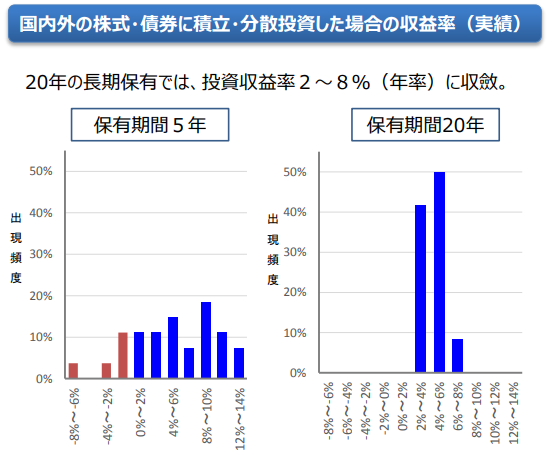

今回の報告書でも、過去20年の長期保有では収益が2~8%に収束することが報告されています。

<出典:金融審議会>

保有期間5年の短期保有と比較しても長期保有の方が安定していることがわかると思います。長く運用するほど安定するので、積立投資を早くはじめることが肝心です。

長期投資に投資信託がおすすめな3つの理由

2,000万円を達成するには「複利」と「積立投資」がキーだと説明しましたが、これにぴったりなのが投資信託による積立投資です。投資信託は以下の3つの観点から、初心者にもおすすめな金融商品と言えます。

①プロに運用を任せられる

投資信託なら株式や債券などの個別銘柄を購入する必要はありません。運用のプロであるファンドマネージャーが代わりに運用してくれるので、お任せ投資ができます。

②リスク分散ができる

投資信託は、テーマに沿って株式や債券などで運用します。多くの銘柄で運用しているので、リスクの分散効果が期待できます。特定の銘柄が暴落しても、他でカバーできるので下落率を抑えられます。

③少額から投資できる

個別の株式や債券を購入するには、数十万円から数百万円の資金が必要になりますが、ネット証券では100円から買えます。少額からはじめられる上、積立額が少額でも複数の投資信託を買えます。国内外、株式・債権と様々な投資信託を買うことでさらなるリスク分散が可能です。

世代別の必要投資金額

それでは、次は各世代別に65歳までに2,000万円貯めるのに必要な積立額を計算してみましょう。年間のトータルリターン※は5%で計算しています。(※トータルリターン:値上がり益、再投資された分配金などすべての利益の合計を購入価格で割った、総収益率のこと)

| 年齢 | 毎月の積立額 | 年齢 | 毎月の積立額 | 年齢 | 毎月の積立額 | 年齢 | 毎月の積立額 |

|---|---|---|---|---|---|---|---|

| 20 | 9,870円 | 30 | 17,604円 | 40 | 33,585円 | 50 | 74,825円 |

| 21 | 10,438円 | 31 | 18,707円 | 41 | 36,046円 | 51 | 82,441円 |

| 22 | 11,043円 | 32 | 19,893円 | 42 | 38,748円 | 52 | 91,279円 |

| 23 | 11,687円 | 33 | 21,169円 | 43 | 41,723円 | 53 | 101,645円 |

| 24 | 12,373円 | 34 | 22,545円 | 44 | 45,010円 | 54 | 113,956円 |

| 25 | 13,106円 | 35 | 24,031円 | 45 | 48,658円 | 55 | 128,798円 |

| 26 | 13,888円 | 36 | 25,639円 | 46 | 52,722円 | 56 | 147,012円 |

| 27 | 14,724円 | 37 | 27,381円 | 47 | 57,273円 | 57 | 169,865円 |

| 28 | 15,619円 | 38 | 29,274円 | 48 | 62,398円 | 58 | 199,345円 |

| 29 | 16,577円 | 39 | 31,335円 | 49 | 68,203円 | 59 | 238,765円 |

注)各種手数料、税金は考慮せず

一覧表を見てもらえればわかりますが、早くはじめればはじめるほど積立金額が少なくて済みます。また、今回は積立投資のみで2,000万円を達成する計算なので、今現在持っている金融資産や退職金などを組み合わせれば、もっと少ない金額でも達成可能です。

ポートフォリオ(投資信託の組み合わせ)とは?

投資は、国内外の株式や債券に幅広く分散投資するようにしましょう。リスク分散という言葉を何度も使っていますが、値動きの異なる資産に分散投資すれば、一つの市場で下がっても他の市場でカバーすることができるからです。このような金融商品の組み合わせを「ポートフォリオ」と呼びます。

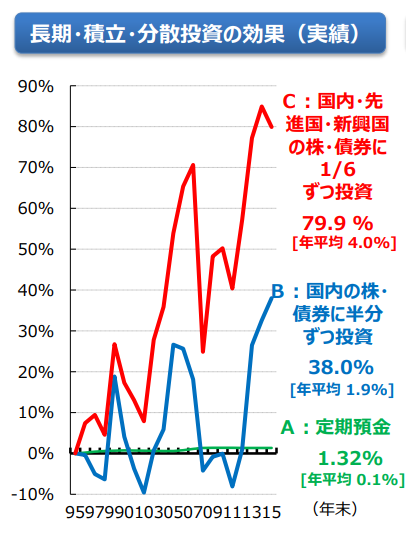

1995年~2015年まで20年間積立・分散投資をおこなった結果は以下の通りです。

<出典:金融審議会>

国内の株や債券だけでなく、海外の株式や債券に投資しておいた方が高い効果ですね。もちろんこの結果が将来も保証されるわけではありませんが、幅広く分散投資をしたほうが、リスクをコントロールし一定のリターンをもたらしやすいという点を理解しておくようにしましょう。

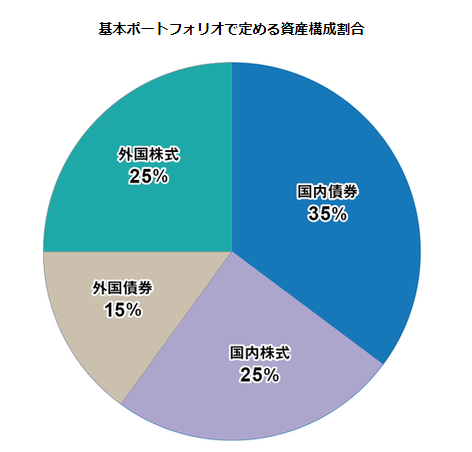

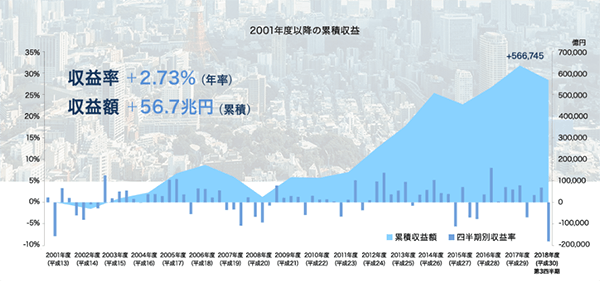

それでは、国内外の金融資産の配分はどのようにすればいいのでしょうか。参考例として、私たちの年金を運用しているGPIF(年金積立金管理運用独立行政法人)のポートフォリオを見てみましょう。

<出典:GPIF>

GPIFは年金を運用するので、「安全かつ効率的な運用」という観点から上記の比率を定めています。GPIFの2001年からの収益率は、年率+2.73%です。

<出典:GPIF>

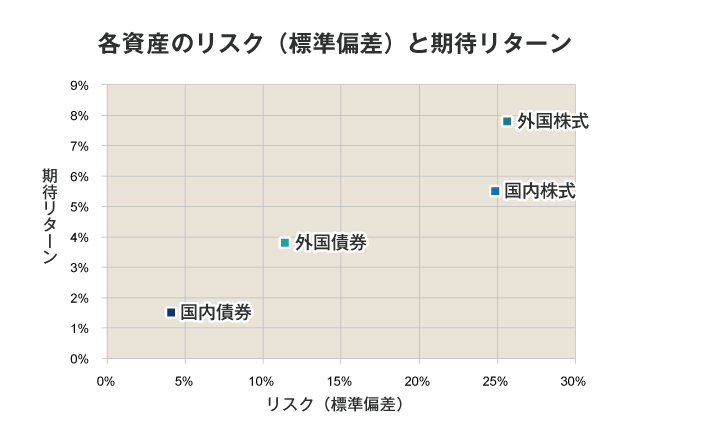

GPIFでは、各資産のリスクと期待リターンを以下のように計算しています。投資におけるリスクとは、リターンの振れ幅のことです。リスクが高くなればリターンも大きくなる傾向にあります。

<出典:GPIF>

リターンを大きくしたければ株式の比率を上げ、リターンが小さくなってもリスクを抑えたい場合は債券の比率を上げるようにします。

タイプ別ポートフォリオ例

それでは、GPIFのポートフォリオ(株式50%、債券50%)を参考にしながら、具体的にどのような資産配分をすればいいのか見ていきましょう。

①リスクをできるだけ抑えたい(年利回り1~2%)

価格変動が小さく、安全資産とされる「国内債券」の比率を上げ、債券全体の比率を70~80%以上にします。

②リスクとリターンのバランスを取りたい(年利回り3~4%)

海外の資産は為替リスクもあるので、リスクを抑えながらリターンを狙うには「国内株式」の比率を上げるようにします。株式全体の比率は50~60%程度が目安です。

③積極的にリターンを狙いたい(年利回り5%以上)

為替変動リスクを取って海外株式の比率を上げます。国内株式の比率も増やし、株式全体の比率を70~80%以上にしましょう。

「どんな構成にしていいかまったくわからない」という人でも、松井証券なら安心です。松井証券が提供している「投信工房」は、かんたんな質問に答えるだけで、ロボアドバイザーが最適なポートフォリオを提案してくれます。口座開設していれば無料で使えるので、これから投資をはじめる人におすすめのサービスです。

投資信託にかかる3つの手数料

株式にも売買手数料がかかるように、投資信託にも手数料がかかります。中には、運用のプロに任せている投資信託ならでは手数料もあります。投資信託にかかる3つのコストを順に説明します。

■購入時手数料

購入時に販売会社に支払う手数料です。投資信託の種類によって異なり0~3%程度かかります。

■信託報酬(運用管理費用)

投資信託を保有している間、毎日かかる手数料です。代わりに運用してもらうための報酬です。投資信託によって異なりますが、年率0.05~3%程度かかります。

■信託財産留保額

投資信託を解約(売却)するときにかかる手数料です。これも投資信託によって異なりますが、0~0.5%程度かかります。

信託報酬と信託財産留保額はどこで買っても同じですが、購入時手数料は販売会社によって変わります。銀行や対面式証券で買うよりも、ネット証券で買う方が安くなることがほとんどです。またネット証券では、購入時手数料が無料の「ノーロード」と呼ばれる投資信託の取扱数が多いので、コストを抑えるならネット証券で積立しましょう。

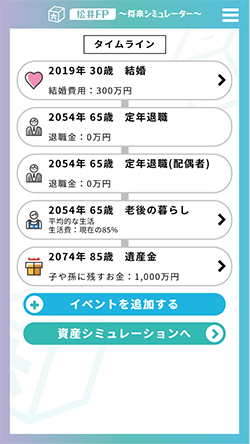

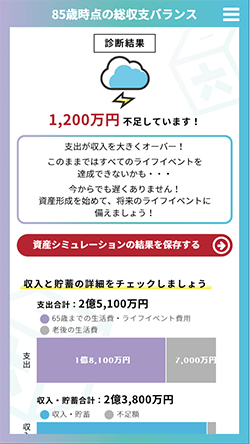

松井FPで将来の余裕資金を計算する

松井証券が提供している「松井FP~将来シミュレーター~」は、かんたんに資産シミュレーションができるツールです。年齢や年収、ライフイベントの情報を入力すると、85歳時点の総収支バランスを算出してくれます。

ライフイベントはかなり細かいところまで設定できるので、よりリアルな数値が出せます。結果のURLを保存しておけばいつでも見返すことが出来ます。松井FPは無料で使えるツールなので、まずは将来の収支バランスの把握からはじめてみましょう。

非課税、税制優遇を活用しよう

資産運用について回るのが、利益が出たときの税金です。投資信託で得た利益には所得税がかかります。複利効果で説明した通り、長期間+複利ではこの税金の分も将来大きな差になって出てきます。

そこで、次に紹介する2つの制度を利用して節税しましょう。これらの制度では、運用による利益が非課税になります。期間や金額に制限はありますが、利用しないと損!といえるくらいお得な制度です。

| 名称 | 非課税枠 (年間) |

投資対象 | 税制優遇 | 備考 |

|---|---|---|---|---|

| つみたてNISA | 40万円 | 投資信託 | 運用益:非課税 | |

| iDeCo (イデコ:個人型確定拠出年金) |

14.4万円~ 81.6万円 |

投資信託 預金 保険 |

掛金:全額所得控除 運用益:非課税 受給時:公的年金等控除 |

つみたてNISAは、年間40万円までの積立投資を行うことができ、運用益が非課税になります。投資対象はあらかじめ選定された投資信託から選びます。20歳上の国内居住者なら誰でも利用できて、いつでも引き出し可能です。

イデコは、職業によって年間14.4~81.6万円と異なります。運用益が非課税であることに加え、掛金や年金受給時も一定の税優遇があります。加入年齢は20歳から60歳ですが、原則60歳になるまで引き出せません。

つみたてNISAとイデコは併用できるので、両方活用できるとさらにお得になります。

※つみたてNISAのくわしい説明はこちら →「つみたてNISA(積立NISA)とは?」(やさしい投資信託のはじめ方)

※イデコのくわしい説明はこちら → 「イデコ:iDeCo(個人型確定拠出年金制度)を活用しよう!」(やさしい投資信託のはじめ方)

まとめ

「老後資金として2,000万円必要」という言葉が一人歩きしていますが、金額はともかく老後のために自助努力が必要になるであろうことは間違いありません。資産運用は早く始めれば始めるほど有利なので、少しでも早く運用をはじめましょう。長期間運用するならば、手数料が安いネット証券がオススメです。1回数百円、ひと月数千円の違いでも、20年、30年と積み重なると、最終的な資産額に大きな差が出てきます。

自身の老後に備えて、まずはネット証券でつみたてNISAやイデコをはじめてみてはいかがでしょうか。

コラム一覧へ戻る

![]()