2027年1月開始の「こどもNISA」について解説します!

トップページ > コラム > 【2027年開始】「こどもNISA」とは?制度のポイントと未成年口座の活用法を解説!

【2027年開始】「こどもNISA」とは?制度のポイントと未成年口座の活用法を解説!

- 公開日:

- 2026年5月18日

<引用:金融庁「NISA特設サイト」より>

NISA(少額投資非課税制度)は決められた枠内での投資であれば、運用益が非課税になるお得な制度ですが、2027年1月から「こどもNISA(仮称)」がスタートする予定です。

対象は18歳未満(0歳~17歳)で、早い段階から子供名義で資産形成をはじめられるのが特徴です。子供の将来への備えとして、ぜひチェックしておきたい制度ですね。

子供向けのNISAといえば、過去に「ジュニアNISA」がありましたが、そこまで浸透しませんでした。ジュニアNISAでの問題点を解決し、こどもNISAは柔軟で使いやすい仕組みになる予定です。たとえば、出金は「12歳以降で条件を満たせば出金可能」など改善されています。

制度開始はまだ少し先ですが、あらかじめ未成年口座(子供名義の証券口座)を開設し、操作に慣れておくとスムーズにはじめられます。

このコラムでは、こどもNISAの仕組みを現行NISAやジュニアNISAと比較しながら、わかりやすく解説していきます。後半では、未成年口座の開設におすすめの証券会社も紹介していますので、ぜひ最後まで読んでみてください。

こどもNISAはいつからはじまる?

正式名称はまだ未定で、「こどもNISA」や、「こども支援NISA」と仮称されています。このコラムでは「こどもNISA」で統一します。

こどもNISAは、2027年1月のスタートを目指して準備が進められています。2025年12月に閣議決定された『令和8年度税制改正の大綱』(※財務省資料)の中で、NISA(少額投資非課税制度)の拡充案の一つとして方針が示されました。教育資金の準備や子供の資産形成に役立つ制度として注目されています。

細かな部分はまだ審議中で、今後発表されていく予定です。

現行NISAとの違い

では、現行NISAとこどもNISAにはどんな違いがあるのでしょうか。現時点でわかっている情報をもとに比較しました。

| こどもNISA※1 | つみたて投資枠 (現行NISA) |

成長投資枠 (現行NISA) |

|

|---|---|---|---|

| 対象年齢 | 18歳未満 | 18歳以上 | 18歳以上 |

| 年間投資枠 | 60万円 | 120万円 | 240万円 |

| 非課税保有限度額 | 600万円 | 成長投資枠と合わせて 1,800万円 |

1200万円 |

| 非課税保有期間 | 無制限 | 無制限 | 無制限 |

| 投資対象商品 | 投資信託※2 (現行NISAつみたて枠と同じ) |

投資信託※2 | 上場株式、投資信託など |

| 引き出し可否 | 条件を満たせば12歳以降引き出し可能 | いつでも可能 | いつでも可能 |

※1 こどもNISAの制度内容は検討段階であり、今後変更・追加される可能性があります

※2 金融庁の基準を満たした、長期積立・分散投資に適した投資信託に限られます

基本的な仕組みは、現行NISAのつみたて投資枠と同じと考えて大丈夫です。投資信託をコツコツと購入し、長期的に資産を増やしていくことが狙いです。子供が成人年齢の18歳に達すると、自動的に現行NISAのつみたて投資枠へ引き継がれます。

ジュニアNISAとの違い

子供向けのNISA制度ができるのは、今回が初めてではありません。2016年1月から2023年12月まで実施された「ジュニアNISA」がその前身でしたが、当時は柔軟性に課題があり、それほど広く利用されませんでした。特にネックになったのが「払出制限」というルールです。

・18歳未満で出金する場合、それまでの利益に対して税金がかかる※2024年から撤廃

・一部だけを出金することができない。出金する場合は資産を移すか売却したうえ、口座を解約しなくてはならない

払出制限により、家計状況が急に変化した時や、子供の成長とともに増えていく出費に対応しにいのが難点でした。自由度の低さが制度の利用をためらう原因にもなっていたようです。非課税という魅力がありながら、「使いにくい」と感じる部分があったのがジュニアNISAです。

こうした点を踏まえて、新制度の「こどもNISA」は、各家庭のライフプランに合わせてより柔軟に活用できる制度になることが期待されています。それでは、こどもNISAとジュニアNISAの違いを一覧で見てみましょう。

| こどもNISA※1 | ジュニアNISA | |

|---|---|---|

| 対象年齢 | 18歳未満 | 18歳未満 (2022年までは20歳未満) |

| 年間投資枠 | 60万円 | 80万円 |

| 非課税保有限度額 | 600万円 | 400万円 |

| 非課税保有期間 | 無制限 | 最長5年 (18歳までは継続保有可能) |

| 投資対象商品 | 投資信託※2 (現行NISAつみたて投資枠と同じ) |

上場株式・投資信託など |

| 保有資産の売却 | 現時点では未公表 | 可能※3 |

| 18歳未満での出金 | 12歳以降は条件付きで可能 | 原則不可 (災害・疾病などを除く) |

| 一部出金 | 可能 (詳細は未公表) |

不可 |

| 18歳以降の取り扱い | NISA(つみたて投資枠)で継続運用 | 売却または課税口座へ移管 |

※1 こどもNISAの制度内容は検討段階であり、今後変更・追加される可能性があります

※2 金融庁の基準を満たした、長期積立・分散投資に適した投資信託に限られます

※3 株式等の売却自体は可能でしたが、売却後の資金はジュニアNISA口座内で管理され、自由に出金できませんでした

一覧だけでは少しわかりにくい部分もあるため、ここからは主な変更点を項目ごとにわかりやすく解説していきます。

①年間投資枠と非課税保有限度額の変更

ジュニアNISAでは、1年間に投資できる上限金額が80万円、非課税で投資できる合計金額は400万円でした。こどもNISAでは、1年間に投資できる上限金額は60万円とやや少なくなりますが、非課税で投資できる合計金額は600万円に増える予定です。

仮に毎年上限まで投資した場合、600万円の枠を埋めるには10年ほどかかる計算になります。そのため、短期間で一気に投資するというよりも、長期的にコツコツ積み立てることを前提とした制度設計になっています。

②非課税保有期間の変更

ジュニアNISAでは、新規に投資した年から5年間を非課税保有期間と定めていました。5年を過ぎた時点で18歳未満の場合は「継続管理勘定」と呼ばれる専用の口座に移され、その後も非課税のままで継続保有は可能でしたが、株式や投資信託の新規購入はできませんでした。

そのため、18歳になる直前に投資をはじめると、非課税期間を十分に活用しにくかったり、早めにはじめた場合でも5年経過後は追加投資ができないなど、柔軟性に欠ける面がありました。

こどもNISAではこの期間ごとの縛りがなくなります。家庭の状況に合わせて、タイミングを気にせず資産運用をはじめられるのはうれしいですね。

③投資対象商品の変更

ジュニアNISAでは、投資信託に加えて上場株式も購入できました。一方で、こどもNISAでは現行NISAのつみたて投資枠と同じく金融庁の基準を満たした投資信託に限定される予定です。

選択肢が減るように見えますが、その分商品選びがシンプルになり、初心者でもはじめやすいとも言えます。少額から分散投資できる投資信託にしぼった、長期で着実に資産を増やすためのラインナップとなっています。

④18歳未満での出金ルール(払出制限)の変更

ジュニアNISAで大きな課題とされていたのが、払出制限というルールです。18歳になる前に出金しようとすると、それまで非課税だった利益に対して税金がかかるという、厳しめの仕組みでした。

こどもNISAにも一定の制限はありますが、12歳以降、教育目的かつ本人の同意があれば出金できる見込みです。具体的な基準はまだわかっていませんが、進学費用や授業料など、幅広いタイミングで活用できる制度になると期待されています。

⑤一部出金が可能に

ジュニアNISAでは、やむを得ず出金することにした場合、一部だけを出金することができませんでした。出金するには、口座内の資産を売却するか課税口座へ移し、ジュニアNISA口座そのもの閉鎖しなくてはなりませんでした。

こどもNISAでは、まず払出制限が12歳以降に緩和されます。緩和後は一部のみの出金が可能になる予定です。本当に必要な金額だけを引き出し、残りは非課税のまま運用を続けられる仕組みになりそうです。

この通りであれば、こどもNISAは必要なときに必要な分だけ活用できる、より使いやすい制度になるでしょう。

⑥18歳以降の取り扱いの変更

ジュニアNISAでは、18歳になると課税口座へ移すか売却しなくてはならず、やや手続きが複雑でした。

こどもNISAは18歳以降、現行NISAのつみたて投資枠に自動的に移行する予定です。特別な手続きをせずにそのまま資産運用を続けられる点は大きな改善ポイントです。

学資保険との違い

「教育資金の準備といえば学資保険」と思い浮かぶ方も多いのではないでしょうか。学資保険は、コツコツ積み立てながら、親である契約者に万一のことがあれば掛け金の支払いが免除される、貯蓄と保険を兼ね備えた商品です。対してこどもNISAは、投資によって長期的な資産形成を目指す制度です。

それぞれに特徴があり、どちらが正解かという話ではありません。まずは、「子供のためのお金をどう準備したいか」を考えることが大切です。両者のメリット・デメリットをわかりやすく表にまとめました。

| こどもNISA | 一般的な学資保険 | |

|---|---|---|

| 万が一への備え | × | ○ (契約者死亡時などには掛け金支払いが免除) |

| 出金の自由度 | ○ (12歳以降は条件付きで可能) |

× (基本的には解約するしかない) |

| 資産の増えやすさ | ◎ (運用によって大きく増える可能性) |

△ (大きくは増えにくい) |

| インフレ対策 | ◎ (物価上昇と連動) |

× (契約時から受取額が変わらない) |

| 元本割れリスク | △ (価格変動がある) |

◎ (途中で解約すると元本割れすることもある) |

| 積立の中断 | ◎ (いつでも可能) |

× (掛け金を払わないと失効の恐れがある) |

| 税金の優遇 | ◎ (運用益が非課税) |

○ (生命保険料控除の対象) |

学資保険は、保険を契約した時点で満期時に受け取る金額がわかっているケースが多いです。そのため、教育資金を確実に準備できる点が強みです。ただし、利率はそれほど高くなく、大きく増やすという点では物足りなさもあります。もしもの保障をつけつつ、「預貯金に近い感覚で着実に教育資金を準備したい」と考える人に向いています。

一方こどもNISAは、長期で積み立てながら運用することで、資産を大きく増やせる可能性があります。物価上昇に対応しやすい点も強みです。ただし価格変動があるので、資金が必要になったタイミングで暴落が起こった場合、元本割れになる可能性もあります。

教育資金を準備するだけでなく、「時間を味方につけて長く運用したい」、「子供が大人になった後も使える資産を残したい」と考える人に向いています。

学資保険とこどもNISAは、それぞれにメリットとデメリットがあります。そのため、どちらか一方に決めるのではなく、併用するのも一つの方法です。教育費の一部は学資保険で堅実に準備しながら、余裕資金はこどもNISAで長期運用するといったように、家庭の考え方に合わせて、自分が納得できる形を選ぶことが重要でしょう。

こどもNISAの運用シミュレーション

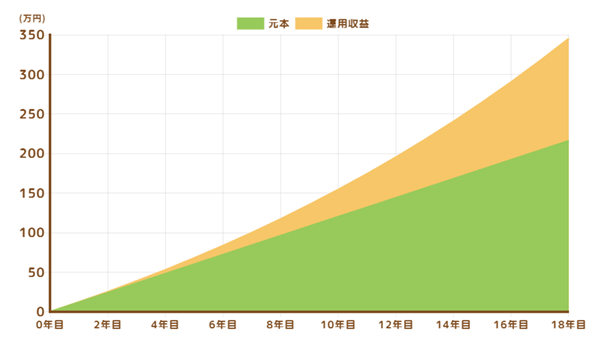

それでは、こどもNISAで資産運用をした場合、どれくらいの運用益を期待できるでしょうか?金融庁のNISA特設サイトのシミュレーション機能を使ってみました!

パターン①:月1万円をコツコツ積み立てた場合

まずは子供が0歳から18歳まで、毎月1万円ずつコツコツ積み立てたケースです。児童手当の月1万円を、そのまま運用に充てるイメージです。

年利5%で運用したと仮定した場合、積立元本216万円に対して運用益129万円が上乗せされます。最終的な資産額は345万円です。

<引用:金融庁「NISA特設サイト」より>

| 投資期間 | 合計元本額 | 合計資産額 | 運用益 |

| 18年 | 216万円 | 345万円 | +129万円 |

※想定利回り5%(年率)で試算しています

※数値はあくまでシミュレーションであり、将来の運用成果を保証するものではありません

長期でコツコツ投資すると、初めのうちは増えている実感が薄いかもしれません。しかし、運用で出た利益が次の運用に回っていくため、だんだん増え方が大きくなっていきます。シミュレーション画像を見ると、「複利の効果」で資産がじわじわと増えていく様子がわかります。

パターン②:最短で600万円投資した場合

次に、最短で600万円投資し、18歳になるまで保有し続けた場合を見ていきましょう。子供が0歳の時から、年間投資枠いっぱいの60万円を投資していくと、10年で上限の600万円に到達します。その後8年間は、ただ運用を見守るイメージです。

このパターンはシミュレーション画像が用意できないため、計算結果のみ掲載します。

| 投資期間 | 合計元本額 | 合計資産額 | 運用益 |

| 18年 | 600万円 | 1,142万円 | +542万円 |

※想定利回り5%(年率)で試算しています

※数値はあくまでシミュレーションであり、将来の運用成果を保証するものではありません

元本600万円に対して、運用益の542万円が上乗せされ、最終的には1,142万円まで増えました。早めに入金を終えておくと、資産が大きく育つ可能性があります。

実際の運用は価格変動があり、良いときもあれば悪いときもあるでしょう。右肩上がりに増えるとは限りませんが、「長く続けるとこれくらい増える可能性がある」という、イメージをつかむ参考にしてください。

こどもNISAからIPOに申込める?

魅力的な新制度「こどもNISA」ですが、IPO投資に活用できるのでしょうか?

結論からいうと、こどもNISAの投資枠内ではIPO抽選に申し込めません。対象商品が投資信託に限定されているからです。ただし、「IPO投資と全く関係がない」というわけでもありません。

こどもNISAをはじめるには、まず証券会社で「未成年口座」を開設する必要があります。この未成年口座を使って、IPO抽選に参加することが可能です。IPOは申込口座が多いほど、当選チャンスが広がります。自分の口座に加えて未成年口座から申込めば、当選確率アップが期待できます!

詳しくはこちらで解説しています。

なかには、資金余力なしで抽選に申し込める証券会社もあります。家族口座をうまく使ってIPO投資に挑戦してみてはいかがでしょうか。

こどもNISAをはじめる方法

こどもNISAのスタートに向けて、「何からはじめればいいの?」と感じている方も多いのではないでしょうか。制度開始は2027年の予定ですが、あらかじめ準備をしておくことでスタート後の動きがぐっとスムーズになります。

未成年口座を開設しておく

事前に用意しておきたいのが、未成年口座です。未成年口座とは、満18歳未満の未婚の子供名義で開設する証券口座です。原則として、両親(親権者)が手続きを行い、管理します。

開設する際は、同じ証券会社に親名義の口座が必要です。もし、まだ口座を持っていない場合は、親の口座を用意してから未成年口座の開設に進みましょう。

未成年口座開設におすすめの証券会社2選

ここからは、未成年口座の開設におすすめの証券会社を2社紹介します。サポート体制や便利ツールなどを考慮して、使いやすいところを厳選しました。制度開始後にスムーズに取引をはじめるために、どの証券会社を使うか早めに検討しておきましょう。

松井証券

まず、おすすめなのが松井証券です。松井証券は、ネット証券の中でもカスタマーサポートが充実しています。NISAや投資信託の専用ダイヤルがあり、取引方法や取扱商品について案内を受けられます。また、「株の取引相談窓口」では、銘柄の探し方や売買タイミングについて、専門スタッフに相談することも可能です。

さらに、IPO投資にも強みがあります。松井証券では、事前入金なしでIPO抽選に参加できます。多くの証券会社は申込み時点で購入資金が必要ですが、松井証券では当選後に入金すれば大丈夫です。資金に余裕がなくても申込みしやすいのはポイントです。

マネックス証券

マネックス証券は無料の企業分析ツール『銘柄スカウター』が魅力です。過去10期以上の業績を一目でチェックしたり、さまざまな条件から企業を絞り込むことができます。銘柄選びにはもちろん、見ているだけでいろいろな発見がある機能です。

子供が成長してきたら一緒に画面を見ながら、「この会社はどんなことをしているのか」といった話をするきっかけにもなります。投資を通じて、お金や企業について学ぶツールとしても活用しやすい証券会社です。

IPOに関しては一人一票の100%完全平等抽選です。資金量に関係なく公平に抽選に申し込めるので、開設したばかりの未成年口座にもしっかりチャンスがあります。

まとめ

こどもNISAは、2027年1月スタート予定の未成年向けのNISA(少額投資非課税制度)です。教育資金の準備だけでなく、子どもの将来に向けた長期的な資産形成にも活用できる制度として注目されています。また、親子で運用状況を見守ることで、お金や投資について話すきっかけにもなりそうです。

制度の詳しい内容は今後審議が進められる予定で、現時点ではまだ公表されていない部分が多いです。当サイトでも、新しい情報がわかり次第、随時更新していく予定です。興味のある方は制度開始に向けて、未成年口座の開設からはじめてみましょう。