一粒万倍日をはじめとした吉日についてまとめました!

トップページ > コラム > 【新NISAの戦略】成長投資枠の売却による復活・再利用でIPO株投資

【新NISAの戦略】成長投資枠の売却による復活・再利用でIPO株投資

- 最終更新日:

- 2023年8月28日

NISA(ニーサ:少額投資非課税制度)は、投資をする上で絶対に知っておきたい制度です。制限はありますが、税制面での優遇が強力で、「やらないと損!」というレベルのお得な制度なのです。

NISAは2014年からはじまっていますが、2024年から新しいNISA(ニーサ)が導入されます。さまざまな拡充や恒久化などの変更で、さらに強力になっています。

このコラムでは、新NISAのしくみから新NISAをフル活用する戦略まで紹介します。最後まで読んで、新NISAの開始前に準備しておきましょう!

新NISA(ニーサ)の概要

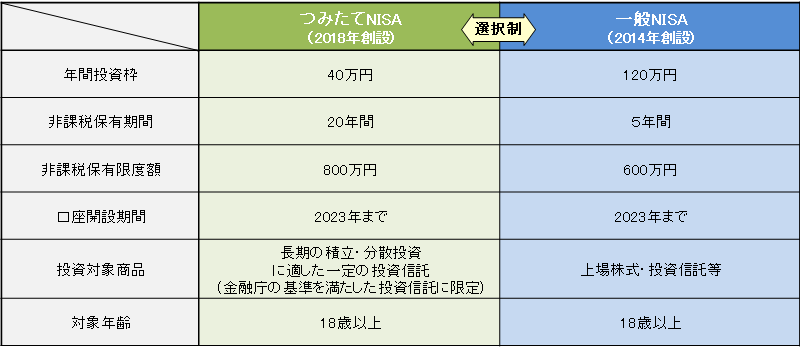

まず、NISAについてかんたんに説明します。NISAは少額投資非課税制度のことで、現行のNISAは2014年からはじまりました。その後2018年につみたてNISAが新設され、さらに2024年から新しいNISAがスタートします。

2014年からはじまった一般NISAと2018年からはじまったつみたてNISAを「現行NISA」、2024年からスタートする新しいNISAを「新NISA」として説明します。

■NISA(少額投資非課税制度)とは

少額投資非課税制度は文字の通り、少額の投資が非課税になる制度です。年間投資枠、非課税保有期間など決められた範囲での売却益や配当金が非課税になります。

課税口座での取引では、売却益や配当金に対して所得税15%と住民税5%、さらに2037年12月末までは復興特別所得税0.315%が追加され、20.315%の税金がかかります。

例えば、売却益が10万円出たとしても、税金で2万円以上引かれてしまいます。NISA口座ではこれが非課税になるので、単純に手取り金額が増えます。

では新NISAと現行NISAの違いを見ていきましょう。

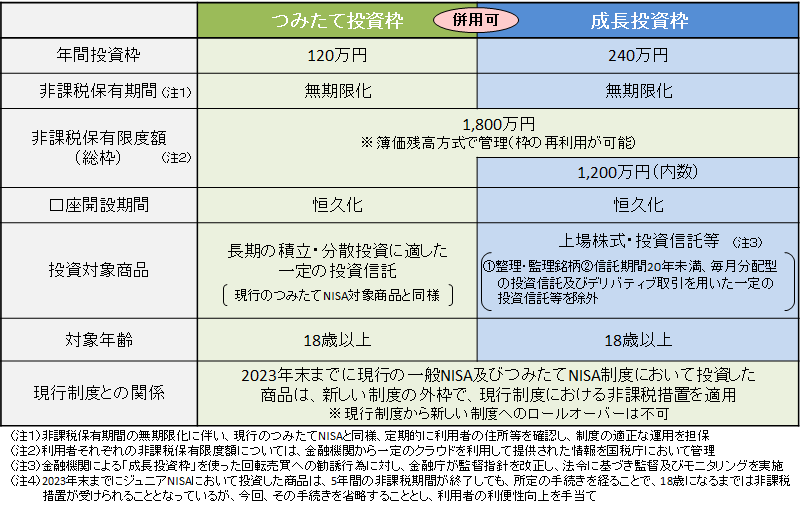

<新NISAの概要>

<引用:金融庁>

<現行NISAの概要>

<引用:金融庁>

つづいて、新NISAの注目ポイントを個別にまとめます。

つみたて投資枠と成長投資枠の併用可

現行NISAでは「一般NISA」か「つみたてNISA」のどちらか片方しか選べませんでしたが、新NISAでは「成長投資枠」と「つみたて投資枠」が併用可能です。それぞれ年間投資枠が別に設定されています。

年間投資枠の上限引き上げ

つみたてNISAは40万円、一般NISAは120万円でしたが、新NISAではつみたて投資枠120万円、成長投資枠240万円と大幅に引き上げられました。

非課税保有期間の無期限化

現行NISAでは非課税保有が有限でロールオーバーなどで対応していましたが、新NISAでは無期限化しました。

非課税保有限度額の引き上げ

現行NISAでは年間投資枠と非課税保有により、つみたてNISAが800万円、一般NISAが600万円が限度額でしたが、新NISAでは1,800万円(うち成長投資枠は1,200万円まで)へと引き上げられました。

さらに非課税保有限度額は簿価残高方式で管理され、枠の再利用が可能です。かんたんに説明すると、「購入額で管理され、売ったら保有限度額が復活する」ということです。詳細は「売却による非課税投資枠の復活・再利用」で解説します。

現行NISAと新NISAは別枠

現行NISAで購入した株式や投資信託は新NISAへロールオーバー出来ません。現行NISAの非課税投資枠は、非課税保有期間内は新NISAに関わりなく持ち続けられます。

では、この中から特に重要な項目を2点解説します。

成長投資枠では個別株が買える

現行NISAでは一般NISAとつみたてNISAが別物で、どちらか片方しか選べませんでした。新NISAではひとつのNISAで成長投資枠とつみたて投資枠が設定されており、成長投資枠では個別株も買えます。もちろんIPO株も購入できます。

長期的な運用はつみたて投資枠で投資信託(インデックスファンド)を積み立てて、短・中期的な運用は成長投資枠で個別株や投資信託(アクティブファンド)を購入できるので、さまざまな投資スタイルで活用できるようになりました。

売却による非課税投資枠の復活・再利用

新NISAの最大の特徴が、「売却で非課税投資枠が復活する」ことです。年間投資枠はつみたて投資枠120万円、成長投資枠240万円の上限があり、非課税保有限度額は1,800万円(成長投資枠は1,200万円)と決められています。

2024年から毎年年間投資枠をすべて使って購入し続けると、5年で保有限度額に達します。しかし新NISAではNISA口座で保有している株式・投資信託を売却すると、翌年に売却分再利用できるのです。

■ポイント■

非課税保有限度額は簿価残高方式で管理されているので、購入時の金額で計算されます。100万円で購入した株が値上がりし、150万円で売却した場合、翌年から100万円分非課税保有限度額が再利用できるようになります。

もっと極端に言えば、開始から5年目に1,800万円分すべて売却すれば、6年目からはまた非課税保有限度額が1,800万円でスタートできます。

株価が上がったタイミングで売却していくことで、NISAをさらに活用できます。なお、再利用できるのは非課税保有限度額だけで、年間投資枠は復活しません。

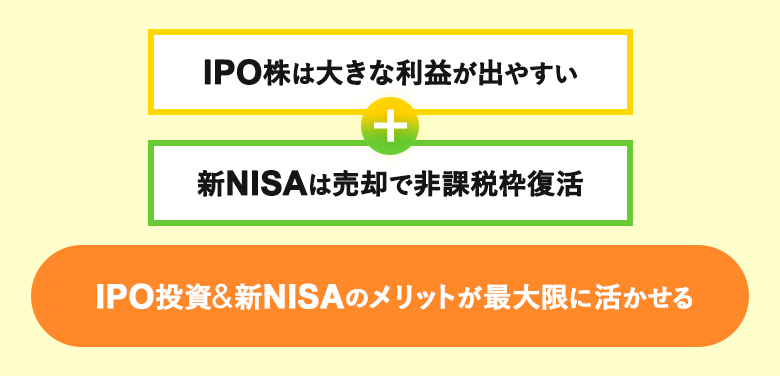

【戦略・使い方】IPO株投資と好相性

いよいよ本題に入ります。「成長投資枠でIPO株が買える」、「売却すると非課税投資枠が復活する」と説明しましたが、これを組み合わせるのが新NISAの戦略です。

まず、新NISAの口座はIPO当選が狙いやすいネット証券で開設します。年末まではIPO用の成長投資枠をある程度残しておきましょう。IPOに当選したら成長投資枠で購入・売却します。売却することで翌年から非課税保有限度額が復活するので、IPO投資による限度額の圧迫がありません。気兼ねなくIPO投資にチャレンジできます!

年末の時点で成長投資枠が余っていたら、個別株や投資信託を購入して消費するのも良いでしょう。個別株では配当金も非課税になるので、高配当株も選択肢に入ります。投資信託では「eMAXIS Slim 全世界株式(オール・カントリー)」(通称:オルカン)あたりが人気のようです。

このように、新NISAのしくみはまさにIPO投資のためにあるのでは!?と思うほど相性が良いです。NISA口座をどの証券会社にするか悩んだ時は、IPOに強い証券会社を選ぶのもひとつの手ですね!

IPOに当たらない場合でもNISAは強力

ここまでの解説を読んで、「IPOに当たらないとまったく意味がないのでは?」と思うかもしれません。今回の戦略はいわばプラスアルファで上乗せできる部分です。IPOに当選しなくても、普通に非課税枠を活用すれば充分にNISAの恩恵を得られます。

年末まではある程度成長投資枠を残しておき、年末で枠が余った場合は個別株や投資信託のアクティブファンドを購入すれば、無駄なく枠を使えます。同時につみたて投資枠で投資信託のインデックスファンドを積み立てておけば、リスク分散も同時に出来るのでおすすめです!

NISAはいつからはじめる?

NISAのはじめ時は「今すぐ」です!

大半の証券会社では2023年末までにNISA口座を開設していれば、自動的に新NISA口座が開設されます。今口座開設しておけば、2024年からすぐに新NISAを活用できるのです。

※新NSIAの口座開設については、各証券会社の公式サイトにてご確認ください

さらに、現行NISAと新NISAの非課税投資枠は別枠です。現行NISAで非課税投資枠を使っても、新NISAには影響がありません。まだ今年の非課税投資枠を使っていないのであれば、今年中に使った方がお得です。

口座開設キャンペーン実施中のIPOおすすめ証券会社

コラム一覧へ戻る

![]()